新聞資訊(xùn)

聚焦桂礦動态(tài),洞悉行業發展(zhǎn)

2022年,我國經濟(ji)發展遇到疫情(qing)等國内外多重(zhong)超預期因素沖(chòng)🆚擊,砂石行業經(jīng)濟運行整體呈(chéng)“需求減弱,量價(jià)走低”的特征。

2022年(nián)砂石供需總體(ti)偏弱,供給端:産(chan)線開機率、産能(néng)利🌈用率整體偏(piān)低;需求端:砂石(shí)需求收縮。從供(gòng)需關系⭕來看,2022年(nián)全🐇年砂石處🙇♀️于(yu)供大于求的狀(zhuàng)态,企業庫存保(bao)持高位。全國砂(shā)石産量174.2億噸⭐,較(jiào)2021年下降11.5%。

2022年砂石(shi)價格持續回落(luo),2025年12月,全國砂石(shi)綜合均價爲109元(yuán)/噸,12月同比下跌(die)7.0%。機制砂、天然砂(shā)、碎石價格也随(suí)之分别回落至(zhì)100元/噸、135元/噸、94元/噸(dūn)。沿江、沿海城市(shì)砂石價格也較(jiào)年初分别下降(jiàng)4.8%、9.5%。

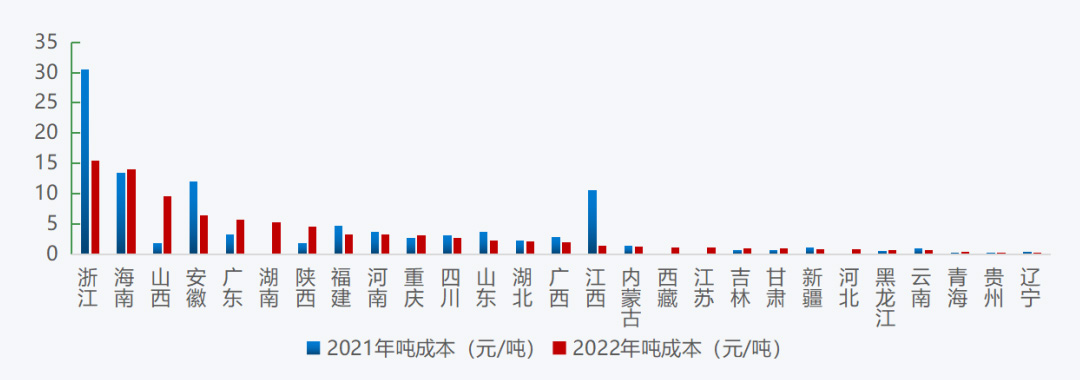

新增砂(sha)石礦權出讓成(cheng)交價方面,浙江(jiāng)、海南新設砂石(shí)采礦權出讓成(chéng)交價分别爲15.5元(yuan)/噸、14.0元/噸,價格居(jū)全國前兩位,同(tong)比分别下跌49%、上(shang)漲4%,而遼甯、貴州(zhou)等9省新設砂石(shí)采礦權出讓成(cheng)交價在1元/噸以(yi)♍内。

砂石企業方(fāng)面,砂石企業開(kai)機率和産能利(lì)用率均在年初(chu)、年底出現回落(luò),年中保持較高(gao)水平;重點砂石(shi)企業在四季🆚度(dù)日均出🌂貨量高(gao)位運行,其他時(shi)間均保持低位(wei)。

中國砂石行業(ye)運行報告行業(ye)運行情況

1、産量(liàng)下降

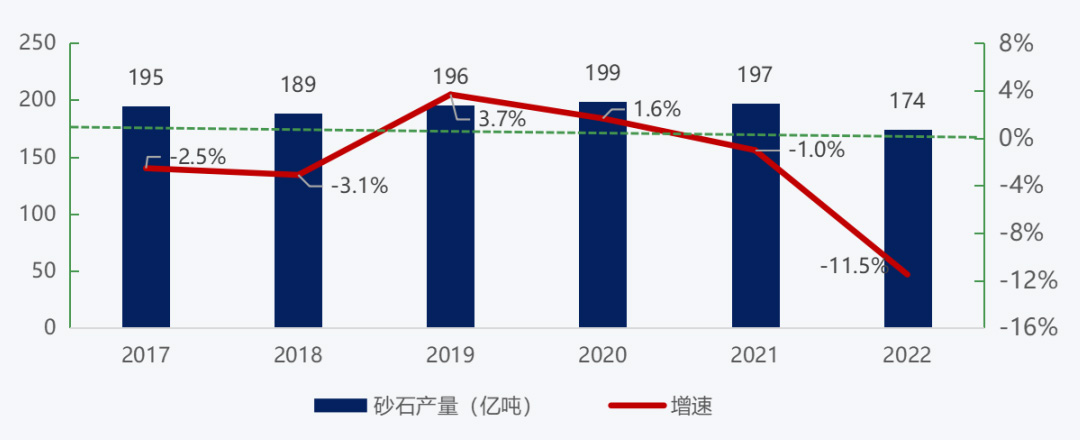

2017-2022年我國砂(sha)石産量變化情(qing)況

數據來源:中(zhōng)國砂石協會大(da)數據中心

2022年,全(quan)國砂石産量174.2億(yi)噸,較2021年下降11.5%。砂(shā)石供需總體偏(piān)弱,供給端👄受到(dào)庫存高企、疫情(qing)防控、運輸受阻(zu)等因素的影響(xiǎng),産線開機⛱️率、産(chan)能利用率整體(tǐ)偏低;需求🔴方面(miàn),基🌈礎設施投資(zī)增🛀🏻長9.4%,基礎設施(shi)建設加碼發力(li)👌,在擴大有效投(tou)資、穩🔴住經濟大(da)盤,尤其是支撐(chēng)砂石需求方面(miàn),發揮了積極作(zuo)🈚用。由于房地🤞産(chǎn)投資低迷,開發(fa)投資全年💜降幅(fu)爲10%,對砂石需求(qiu)支撐偏弱💜。

2、價格(ge)持續回落

受到(dao)疫情、房地産市(shì)場低迷等多重(zhong)因素的影響,施(shi)工項目開工率(lǜ)不足,砂石市場(chǎng)需求穩中偏弱(ruo),導緻砂石價格(gé)持續回落。

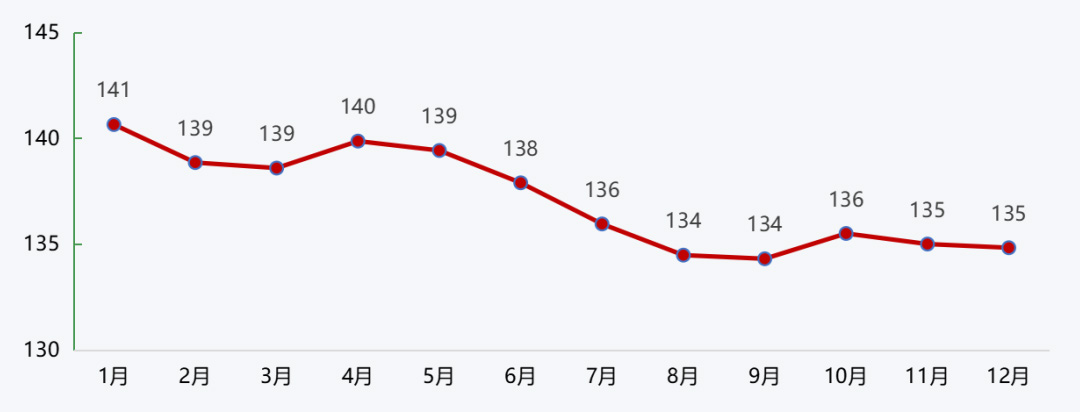

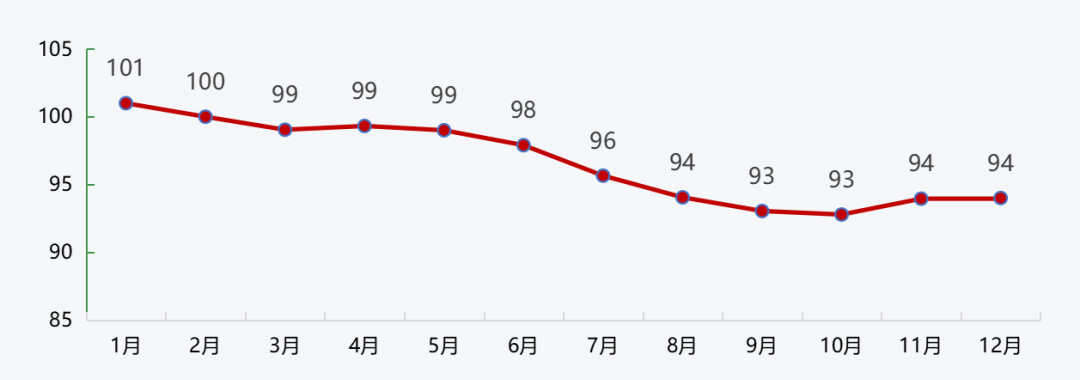

2022年砂(shā)石綜合均價(元(yuán)/噸)

數據來源:中(zhong)國砂石協會大(dà)數據中心、百年(nian)建築網

據中國(guó)砂石協會大數(shu)據中心顯示,2025年(nián)12月,全國砂石綜(zong)合均價爲㊙️109元/噸(dun),12月同比下跌7.0%。

2022年(nián)天然砂均價(元(yuán)/噸)

數據來源:中(zhōng)國砂石協會大(da)數據中心、百年(nián)建築網🧑🏽🤝🧑🏻

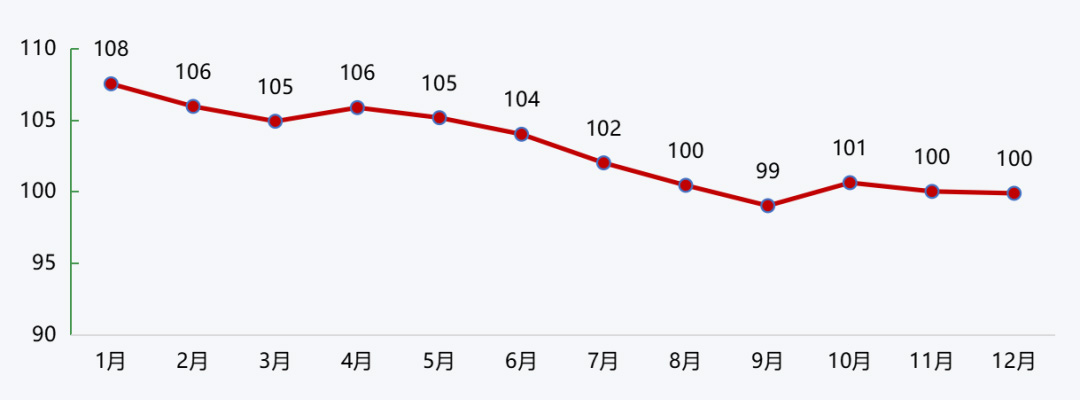

2022年機制(zhì)砂均價(元/噸)

數(shù)據來源:中國砂(sha)石協會大數據(ju)中心、百年建築(zhù)網🔴

2025年12月,全國機(ji)制砂均價100元/噸(dun),12月同比下跌5.0%;天(tian)然砂均價135元🧡/噸(dūn),12月同比下跌8.4%。

2022年(nián)建設用石均價(jià)(元/噸)

數據來源(yuan):中國砂石協會(huì)大數據中心、百(bai)年建築網

2025年12月(yue),碎石均價94元/噸(dun),12月同比下跌7.9%。

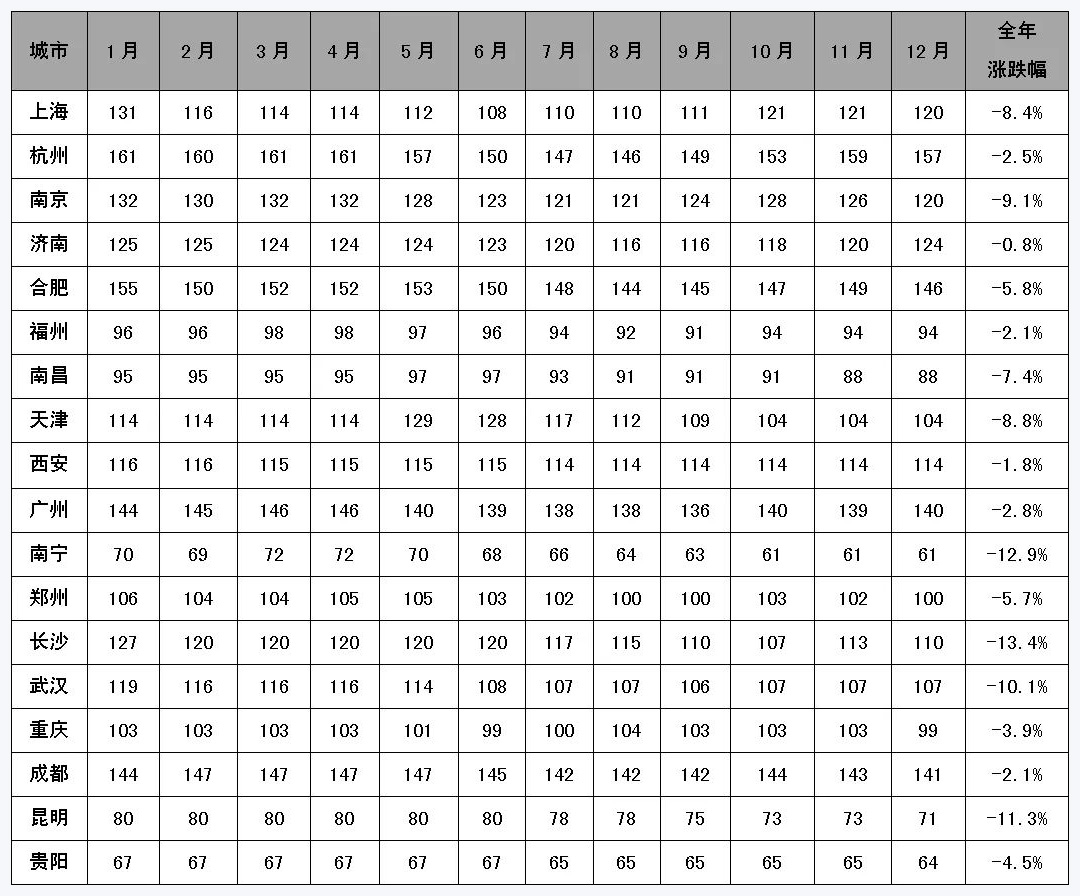

全(quan)國重點城市2022年(nian)砂石行情月度(dù)變化表(元/噸)

數(shù)據來源:中國砂(shā)石協會大數據(jù)中心、百年建築(zhù)網

2022年,從全國18個(ge)重點城市砂石(shi)市場價格變化(hua)情況來看,這18個(ge)城市👉砂石價格(gé)均出現下跌,其(qi)中長沙、南甯、昆(kun)明、武漢跌幅均(jun1)超🐕過10%,跌幅分别(bie)爲13.4%、12.9%、11.3%、10.1%。

3、沿江、沿海城(cheng)市砂石價格持(chí)續回落

沿江、沿(yan)海城市砂石價(jià)格在整體行業(yè)偏弱運行的大(da)環境下,價格也(yě)持續回落。

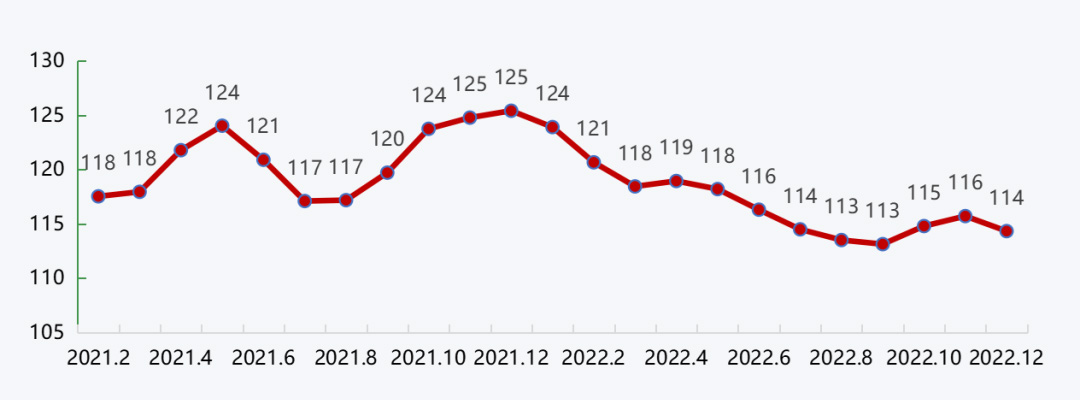

沿江(jiang)城市砂石價格(ge)在年初高位運(yun)行的基礎上,受(shou)到疫情封港、下(xià)遊需求不佳、沿(yan)江運費高企等(děng)因素的影響,價(jià)🛀🏻格持續回落,進(jìn)入四季度,随着(zhe)施工旺季的到(dao)來,需求回升,價(jia)格🐕也随着略有(you)回❌升。整體來看(kàn),2022年沿江港☔口砂(shā)石價格持續回(huí)落,12月降至114元/噸(dun),較年🌈初下降3.4%。

2022年(nián)沿江城市砂石(shí)價格(元/噸)

數據(ju)來源:中國砂石(shí)協會大數據中(zhong)心、百年建築網(wang)

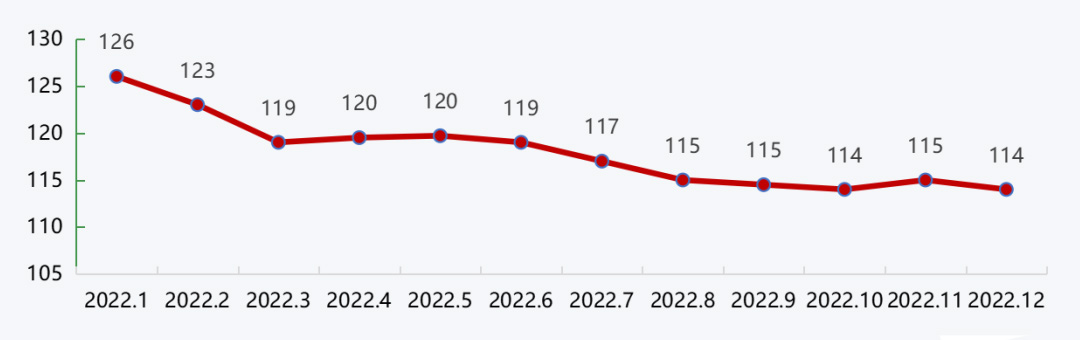

2022年,沿海城市砂(sha)石價格波動整(zhěng)體與沿江城市(shì)砂石價格波💞動(dòng)趨💰勢較爲一緻(zhi)。前三季度,受到(dào)需求恢複不佳(jiā)、沿海運費上漲(zhang)等因素的影響(xiang),價格穩中趨降(jiàng),進入四季度,工(gong)程旺季🥵到來拉(la)動需求回升,價(jia)格也有所回升(sheng)🏒。2025年12月,沿海城市(shì)砂石價格爲114元(yuán)/噸,較年初下降(jiang)9.5%。

2022年沿海城市砂(sha)石價格(元/噸)

數(shù)據來源:中國砂(shā)石協會大數據(jù)中心、百年建築(zhù)網

4、砂石礦山概(gài)況

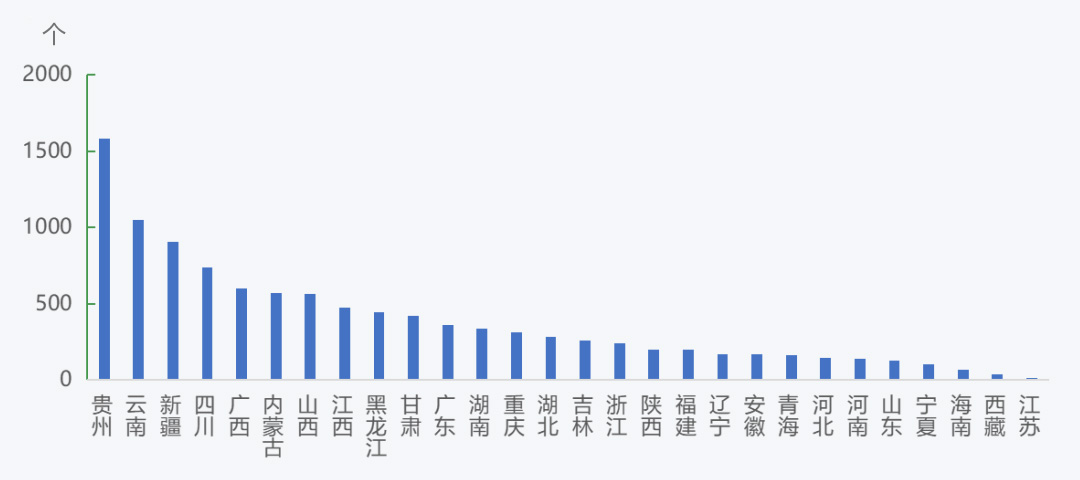

2021年我國砂石(shí)礦權分布情況(kuàng)

數據來源:自然(rán)資源部、中國砂(sha)石協會大數據(ju)中心🐆

截至2021年年(nián)底,從各省(自治(zhì)區、直轄市)砂石(shi)礦山的分布情(qíng)況來看,貴州、雲(yun)南砂石礦山數(shu)量最多,分别爲(wei)1582個、1050個;新疆、四川(chuan)、廣西、内蒙古、山(shān)西砂石礦山數(shù)量爲💋500~1000個;江西、黑(hēi)龍江、甘肅、廣東(dong)、湖南、重慶砂石(shí)礦山數量爲300~500個(gè);湖北⭕、吉林、浙江(jiang)🌈、陝西、福建、遼甯(ning)、安徽、青海、河北(bei)、河南、山東、甯夏(xià)砂石礦山數量(liang)爲100~300個;海💯南、西藏(cang)、江蘇砂石礦山(shān)數🔞量均在100個以(yǐ)内;北京、天津、上(shang)海砂石礦山數(shu)量爲0。

5、2022年新設砂(sha)石礦權概況

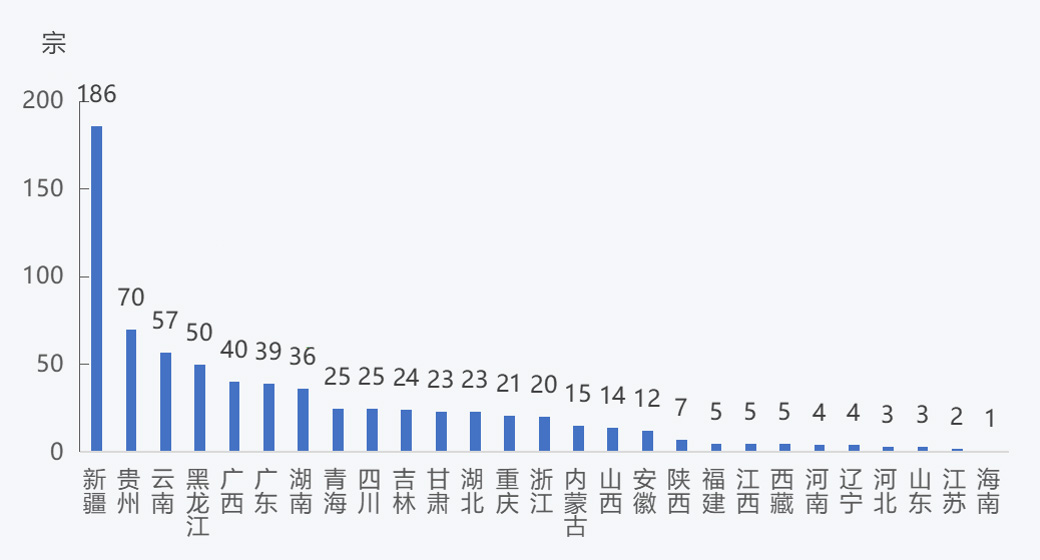

2022年(nian)新設砂石礦權(quán)分布情況

數據(jù)來源:自然資源(yuan)部、中國砂石協(xie)會大數據中心(xin)

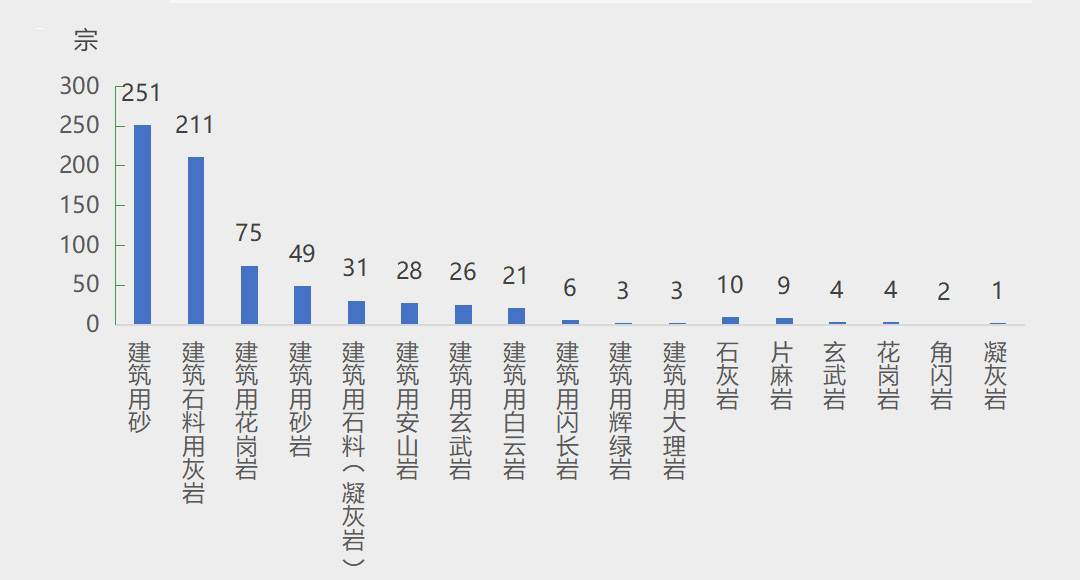

2022年新(xin)設砂石礦權礦(kuang)種分布

數據來(lai)源:自然資源部(bù)、中國砂石協會(huì)大數據中心

全(quán)國新設砂石礦(kuang)權中,有建築用(yòng)砂、建築石料用(yong)灰岩、建築用花(hua)🧑🏾🤝🧑🏼崗岩、建築用砂(shā)岩、建築用石料(liao)(凝灰岩)、建築用(yong)安山岩、建築用(yòng)玄武岩、建築用(yòng)白雲岩、石灰岩(yán)、片麻岩、建築🈲用(yòng)閃長岩、玄武岩(yan)、花崗岩、建築用(yong)輝綠岩、建築用(yong)大理岩、角閃岩(yan)、凝灰岩17種礦種(zhong)。其中建築用砂(sha)、建築石料用灰(huī)岩👅兩類礦種新(xīn)設數量最多🏃🏻,分(fèn)别爲251宗、211宗;建築(zhu)用花崗岩礦75宗(zong);建築用砂岩、建(jian)築用石料(凝🐪灰(hui)岩)、建築用安☔山(shan)岩、建築用玄武(wǔ)岩、建築用✉️白雲(yun)岩五類礦種新(xin)設數量在20~50宗;建(jiàn)☀️築用閃長岩、建(jiàn)築用輝綠岩、建(jian)築用🧑🏽🤝🧑🏻大理岩三(san)類礦種新設數(shu)量在10宗以内;另(ling)外,新設10宗石灰(hui)岩礦、9宗片麻岩(yan)礦、4宗玄🐕武岩礦(kuang)、4宗花🌐崗岩礦、2宗(zōng)角閃岩礦、1宗凝(ning)灰岩礦。

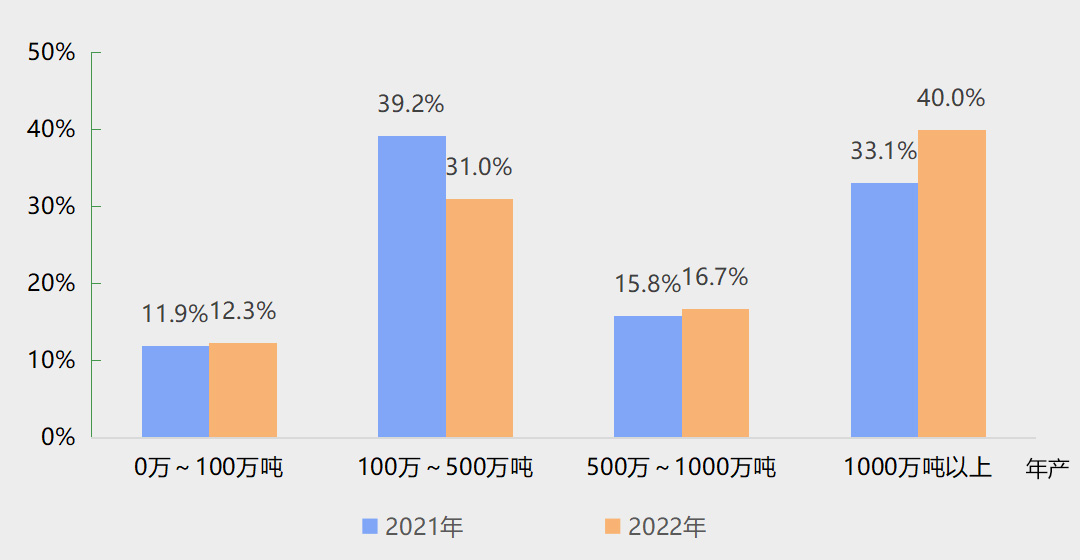

2022年新設(shè)砂石礦權規模(mó)分布

數據來源(yuán):自然資源部、中(zhōng)國砂石協會大(dà)數據中心

新設(she)砂石礦權釋放(fang)也體現出砂石(shí)礦山規模化發(fā)展的趨💚勢,新設(shè)砂石礦權中,超(chao)大型、大型砂石(shí)礦權占比🐪有所(suo)提升🤞,中型、小型(xing)砂石礦權占比(bi)随之下降。

新設(she)砂石礦權中,資(zi)源儲量大于1000萬(wan)噸的超大型砂(shā)石🧡礦權、資源儲(chu)量在500萬~1000萬噸之(zhi)間的大型砂石(shi)礦權,占比分别(bie)提升❓至40.0%、16.7%,占比均(jun1)較2021年有所提升(sheng)。另外,資源儲量(liang)在100萬~500萬噸之間(jiān)的中型砂石礦(kuang)權占比爲31.0%;資源(yuan)🔴儲量在100萬噸以(yǐ)下的小型砂石(shi)礦權占比爲12.3%,中(zhong)型、小✔️型砂石礦(kuàng)權占比均較2021年(nián)有所下降。

數(shù)據來源:自然資(zi)源部、中國砂石(shi)協會大數據中(zhong)心

數據來源(yuán):自然資源部、中(zhōng)國砂石協會大(da)數據中心

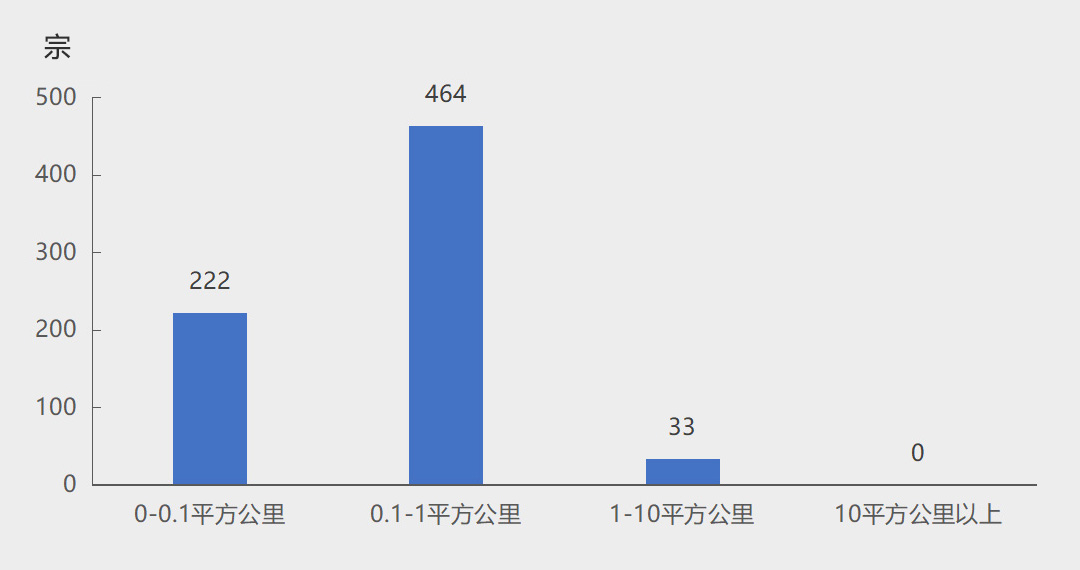

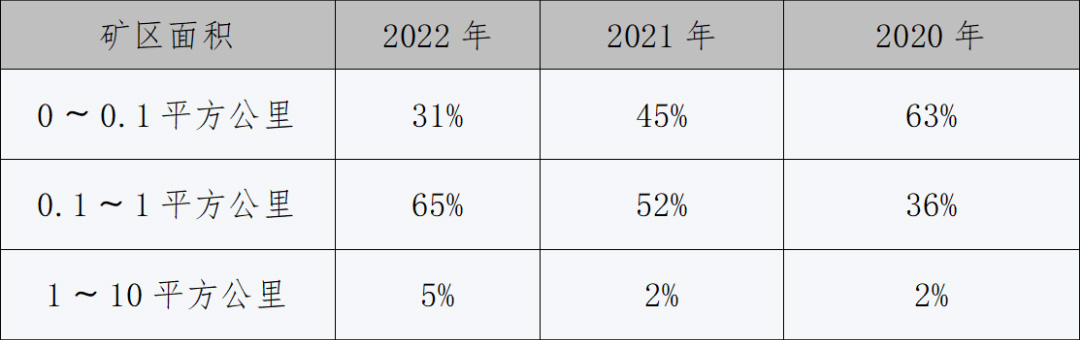

從新(xīn)設砂石礦權礦(kuang)區面積來看,砂(shā)石行業規模化(huà)✌️水平進一💃🏻步提(tí)升,礦區面積0.1~1平(píng)方公裏之間砂(sha)石礦權占新設(she)砂石👈礦權六成(cheng)以上,成爲新設(she)礦權的主流。新(xīn)設砂石礦權中(zhōng),礦區面積在0~0.1平(píng)方公裏之間的(de)有222宗,占比爲31%,占(zhan)比較2021年下降14個(ge)⭐百分點,新設小(xiao)規模砂石礦權(quán)數量持續減少(shǎo);礦區面積在0.1~1平(píng)方公裏之🈚間的(de)新設砂石礦權(quán)有464宗,占比逐年(nián)提升,2022年已經達(dá)到65%;礦區面積在(zai)1~10平方公裏之間(jian)的新設砂石礦(kuàng)權33宗,占比爲5%。

2022年(nian)新設砂石礦權(quán)出讓成交價格(gé)情況

數據來源(yuan):自然資源部、中(zhong)國砂石協會大(da)數據中心

新設(shè)礦權出讓成交(jiāo)價格方面,由于(yú)各地政府對砂(sha)石礦權‼️出讓的(de)調控力度和競(jing)買人參與競拍(pāi)的競争情況不(bu)同,我國各省份(fen)新設礦權出讓(ràng)成交價格📧差異(yì)較大。浙江、海南(nan)新設砂石采礦(kuang)權🙇♀️出讓成交價(jià)🌏分别爲15.5元/噸、14.0元(yuán)/噸,價格居全國(guó)前兩位,同♌比分(fen)别下跌49%、上漲4%;山(shan)西、安徽、廣東、湖(hú)南新設砂石采(cǎi)礦權出讓成交(jiao)價在5~10元/噸🏃♀️之間(jiān);陝西、福建、河南(nan)、重慶、四川、山東(dōng)、湖北、廣西🔴、江西(xi)、内蒙古、西藏、江(jiang)蘇新設砂石采(cǎi)礦權出㊙️讓成交(jiao)價在1~5元/噸🌈之間(jiān);吉林、甘肅、新疆(jiang)、河北、黑龍江、雲(yun)南、青海、貴州、遼(liao)甯新設砂石采(cǎi)礦權出讓成交(jiāo)價在1元/噸以内(nei)。

浙江、海南、廣東(dong)等東南地區熱(rè)點省份,新設砂(sha)石采🌏礦權出讓(rang)成交價居全國(guó)第一,主要是因(yīn)爲這些地區砂(sha)石礦權出讓的(de)礦種優質、終端(duān)産品預期售價(jia)高、資源❄️儲量大(da)、出讓年限長,普(pǔ)遍有交通便利(li)的優勢,受到央(yāng)企國企等大型(xíng)砂石投資商的(de)青睐,可以接受(shou)較高溢價,因此(ci)普遍競争激烈(lie),導緻最終成交(jiāo)價居高不下。而(ér)遼甯、黑龍江、雲(yun)南、貴州等東北(běi)、西南地區由于(yú)自身資源儲量(liang)較爲豐富♻️,但是(shì)當地需求不足(zu),部分省份如貴(gui)州處于嚴重的(de)供☂️大于求,屬于(yú)砂石淨流出市(shi)場,參與競買人(rén)溢價競拍動力(lì)不足✂️,因此新設(shè)砂石采礦權出(chū)讓成交價也較(jiao)低,均不足🍉1元/噸(dūn)。

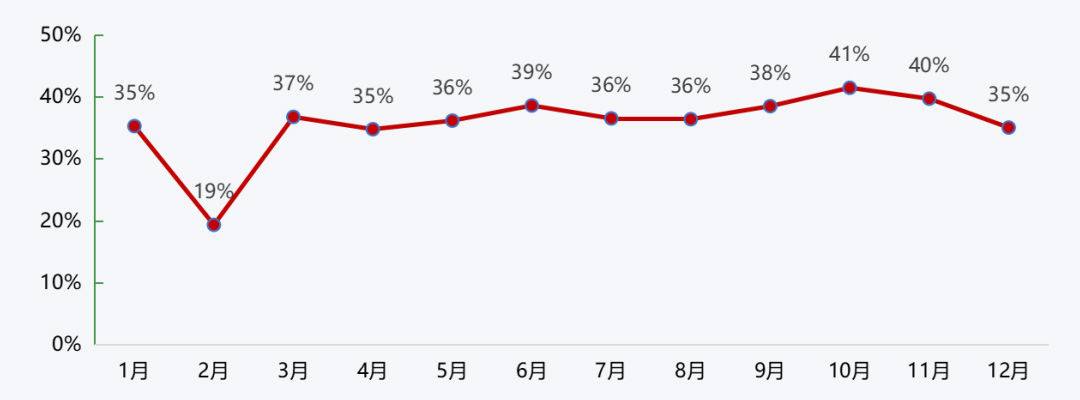

6、砂石企業運行(háng)概況

2022年砂石企(qi)業開機率情況(kuàng)

數據來源:中國(guo)砂石協會大數(shù)據中心、百年建(jian)築網🥰

2022年砂石企(qi)業産能利用率(lǜ)情況

數據來源(yuan):中國砂石協會(huì)大數據中心、百(bǎi)年建築網

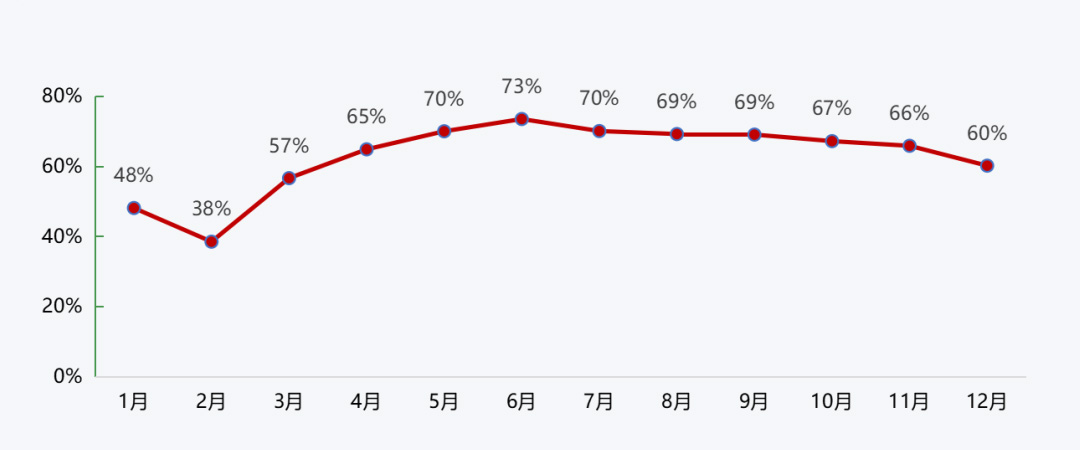

2022年砂(sha)石企業開機率(lü)和産能利用率(lǜ)走勢較爲一緻(zhi),均在年初、年尾(wei)出現回落,年中(zhōng)保持較高水平(píng)。一季度,受春節(jiē)假期、雨雪天氣(qi)等影響,開機率(lü)、産能利用率均(jun1)較低,2月更♈是分(fen)别降至38%、19%;二季度(dù)疫情逐漸緩解(jie),三季度工程旺(wàng)季到來,二、三季(jì)度開機率、産能(néng)利用率均保持(chi)較高水平,6月更(geng)是達到了年度(dù)最高水平,分别(bie)升至73%、39%;進入四季(ji)度,受到雨雪天(tian)氣到來以及疫(yì)情的反複,雙重(zhòng)因💋素的影響導(dao)緻開機率、産能(neng)利用率均出現(xian)回落,12月,分⚽别降(jiang)至60%、35%。

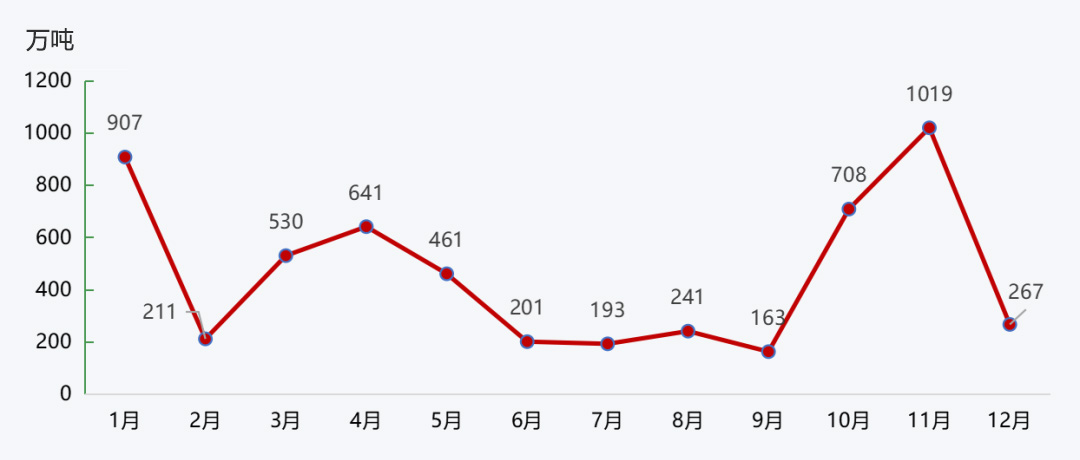

2022年重點砂石(shi)企業日均出貨(huo)量情況

數據來(lái)源:中國砂石協(xie)會大數據中心(xīn)、百年建築網

根(gēn)據對重點砂石(shí)企業監測顯示(shi),重點砂石企業(yè)在四🧑🏾🤝🧑🏼季度日均(jun)出貨量高位運(yun)行,其他時間均(jun1)保持低位。一季(jì)度,春節✍️假期,砂(sha)石礦山廠停工(gong),疊加需求不足(zú)等因素,重點砂(sha)石企業日均🏃♂️出(chū)貨量低位運行(hang);二季度,随着疫(yì)情的好轉,砂石(shí)運輸條件的改(gai)善,重點砂石企(qi)業日均出貨量(liang)有所回升,4月升(shēng)✂️至641萬噸/日;三📐季(jì)度,疫情反複🐉、施(shī)工項目進度緩(huan)慢影響砂石需(xū)求,重點砂石企(qǐ)業日均出貨量(liàng)持續回落,9月降(jiàng)至163萬噸/日;四季(ji)度,随着工程旺(wàng)季的到來,砂石(shí)需求回升,重點(dian)砂石企業日均(jun1)出貨量達到年(nian)度最高值,11月達(da)到了1019萬噸/日。

2023年(nián)發展展望

供給(gěi):砂石供應或将(jiāng)穩中有升。整體(tǐ)來看,我國砂石(shí)短缺🛀的時代已(yi)經不在,除部分(fèn)地區外,我國大(dà)部分地區砂石(shí)供應處于💛充足(zú)狀态,在這樣的(de)市場環境下,随(suí)着疫情防控的(de)逐漸放開,新建(jian)以及現有砂石(shi)生産線産🐆能的(de)逐漸釋放,砂石(shí)供應或将穩中(zhōng)有升🔴。

需求:砂石(shi)需求或将穩步(bu)提升。房地産市(shi)場方面,随着相(xiang)關政策落地見(jian)效,房地産市場(chǎng)将會逐步發生(sheng)積極的變化,對(dui)🔞砂石需求會緩(huan)慢增長;基礎設(shè)施建設方面,政(zheng)府工作報告指(zhǐ)出重點支持❓交(jiao)通、水利、能源、信(xìn)息等基礎設施(shi)和民生工程建(jiàn)設,持✉️續推進新(xin)型城鎮化。積極(jí)擴大有效投資(zi)、促進投♈資穩定(dìng)增長,基建投資(zī)有望保持較快(kuài)增長,特别是政(zheng)府工作報告中(zhōng)提出的“3.8萬億專(zhuān)項債”和“重大工(gōng)程”将對砂石需(xū)求形成有力支(zhi)撐。總體來看,砂(shā)石需求預計将(jiāng)保持💃🏻穩步提升(sheng)的趨勢。

價格:整(zhěng)體微幅下降。如(rú)前所述,預計砂(sha)石供給或将穩(wen)‼️中有☀️升,而需求(qiú)或将穩步提升(shēng),在這樣的供需(xū)環境下,疊加砂(shā)石企業💃之間競(jìng)争的日趨激烈(lie),預計砂🙇🏻石價格(gé)将維持下行趨(qū)💛勢,但下✏️降幅度(du)有限。

•·•

›